论文

L1 区块链无法持续大规模地收取费用。他们产生的每一个主要收入来源,从交易费到 MEV,都被他们所服务的参与者系统地套利掉了。这并不是任何单个链的执行失败,而是开放、无需许可的网络的结构特征:每当 L1 收入增长到足以产生影响时,该交易的另一方就会进行创新以压缩或消除它。

比特币、以太坊和 Solana 是加密货币领域最成功的网络之一。然而,尽管处理的价值数十亿美元,但这三者都遵循相同的轨迹:费用收入飙升,引起关注,然后被 L2、私人订单流、MEV 感知路由或应用层创新所竞争。这种模式在加密货币历史上的每个主要费用制度、MEV 动态和扩展范例中都重复出现,并且没有证据表明它正在放缓。

本文认为,L1 费用压缩是永久性的且正在加速,研究了在每个阶段压低利润的具体创新,并考虑了这对于仍然以可持续费用获取为代价的 L1 代币估值意味着什么。

比特币

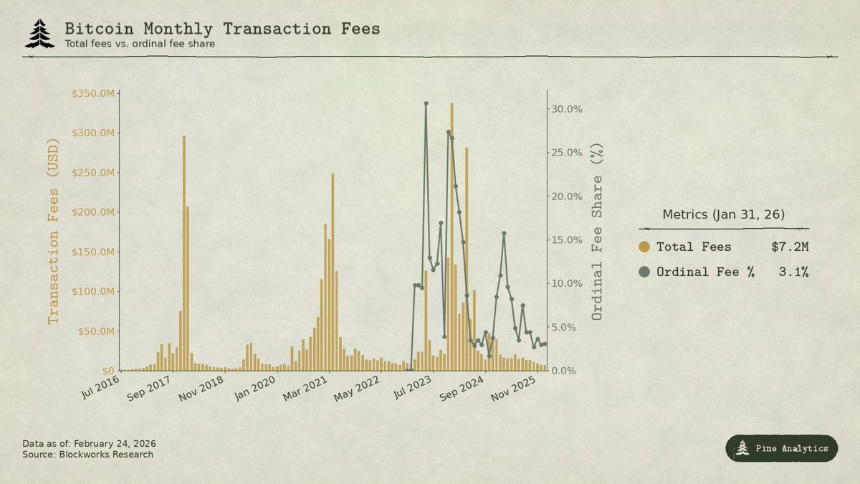

比特币几乎完全通过链上发送 BTC 的需求驱动的拥塞来产生费用收入。没有智能合约,基本上就没有 MEV。问题是:每次 BTC 价格上涨导致费用飙升时,相对于经济活动的上涨幅度都比前一次要小。

2017 年,BTC 从 4,000 美元飙升至 20,000 美元,涨幅达 5 倍。平均费用从低于 0.40 美元涨到超过 50 美元。在 12 月 22 日的高峰期,费用占矿工区块奖励总额的 78%:费用约为 7,268 BTC,几乎是区块补贴的四倍。三个月内费用暴跌 97%。

市场做出了回应。 SegWit 的采用率从 2018 年初的 9% 上升到年中的 36%,而这些 SegWit 交易仅支付总网络费用的 16%,尽管占交易量的三分之一以上。交易所采用批量处理方式,将数百笔提款合并为单笔交易。综合效应在六个月内将费用削减了 98%。闪电网络于 2018 年初推出。将 BTC 包裹在其他链上,让用户在不触及基础层的情况下获得曝光。

到 2021 年的峰值时,尽管 BTC 达到 64,000 美元,但月费仍低于 2017 年。交易数量较低。以美元计算的交易量增加了 2.6 倍。该网络正在转移更多的价值,但收取的费用却相同或更少。

当前的周期使这一趋势无可否认。 BTC 从 25,000 美元升值至 100,000 美元以上,涨幅达 4 倍。标准转账的费用从未像之前的周期那样飙升。到 2025 年底,交易费用已降至每天 30 万美元左右,不到矿工收入的 1%。 2024 年,比特币的总费用收入为 9.22 亿美元,但大部分来自序数和符文活动,而不是传统的 BTC 转账。到 2025 年中期,现货比特币 ETF 累积了超过 129 万枚 BTC,约占总供应量的 6%,为 BTC 敞口提供了巨大的需求,从而产生了零链上费用。与比特币链交互以访问资产的需求已在很大程度上被消除。

2024 年 4 月,序数和符文费用飙升一度将费用推高至矿工收入的 50%,但随着工具的成熟,到 2025 年中期,这一比例逐渐降至 1% 以下。这些更像是 MEV 而不是拥堵,是由围绕新资产的不成熟基础设施驱动的,而不是对 BTC 结算的需求。

这种模式:每当比特币的费用收入增长到足以产生影响时,生态系统就会构建更便宜的替代品。 L1 会从每个需求来源获得一次大幅费用上涨,然后利润就会被创新消失。

以太坊

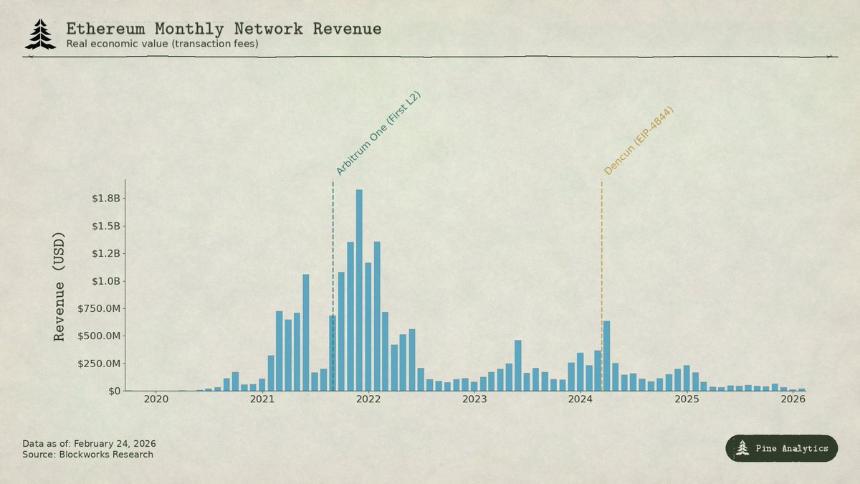

以太坊的费用故事更具戏剧性,因为该链实际上捕获了巨大的价值,然后看着它被系统地拆除。

2020 年中的 DeFi Summer 使以太坊成为新金融体系的中心。 Uniswap 的月交易量从 4 月份的 1.69 亿美元猛增到 9 月份的 150 亿美元。到年底,TVL 从不足 10 亿美元增至 150 亿美元。 2020 年 9 月,以太坊矿工赚取了创纪录的 1.66 亿美元费用,是比特币矿工的六倍。智能合约平台第一次从真正的经济活动中产生了可观的持续收入。

到 2021 年,NFT 位于 DeFi 之上。平均交易费用高峰时达到 53 美元。季度费用收入从 2020 年第四季度的 2.31 亿美元攀升至 2021 年第四季度的 43 亿美元,增长 1,777%。 2021 年 8 月的 EIP-1559 引入了销毁基本费用,永久消除了供应收入。以太坊看起来已经解决了价值获取问题。

但费用是基于拥堵情况的。用户支付 20-50 美元并不是因为这是公平的执行成本,而是因为需求超出了该链大约 15 TPS 的容量。这为更便宜的替代品创造了巨大的动力。

像 Solana、Avalanche 和 BNB Chain 这样的 Alt L1 提供的执行成本很低。像 Arbitrum 和 Optimism 这样的以太坊 L2 汇总吸收了活动,在自己的链上执行并将压缩批次发布回以太坊。

然后以太坊就自伤了。 2024 年 3 月 13 日的 Dencun 升级引入了 blob 事务 (EIP-4844),为 L2 提供了一种更便宜的数据发布方式。在 blob 出现之前,L2 使用 calldata 的价格约为每兆字节 1,000 美元。之后:Arbitrum 的每笔交易费用从 0.37 美元降至 0.012 美元。乐观情绪从 0.32 美元跌至 0.009 美元。 blob 费用中位数实际上已降至零。以太坊为其试图留住的用户建立了一条专用的廉价通道,消除了其最后的重要费用收入来源之一。

数字:2024 年,L2 产生了 2.77 亿美元的收入,但只向以太坊支付了 1.13 亿美元。到 2025 年,L2 收入下降至 1.29 亿美元,但支付给以太坊的金额锐减至约 1000 万美元,不到 L2 收入的 10%,同比下降 90% 以上。到 2025 年第四季度,曾经平均超过 1 亿美元的每月 L1 费用收入降至 1500 万美元以下。仅四年后,这家单季度创造 43 亿美元收入的连锁店收入就下降了 95%。

比特币的压缩来自于用户找到对资产的链下访问。以太坊经历了两波浪潮:替代层吸引了不愿支付拥堵费的用户,然后以太坊自己的扩展路线图将 L2 数据可用性移至接近于零的定价,从而削弱了 L1 通过其结算的活动货币化的能力。在这两种情况下,L1 构建或启用的基础设施都侵蚀了其收入。

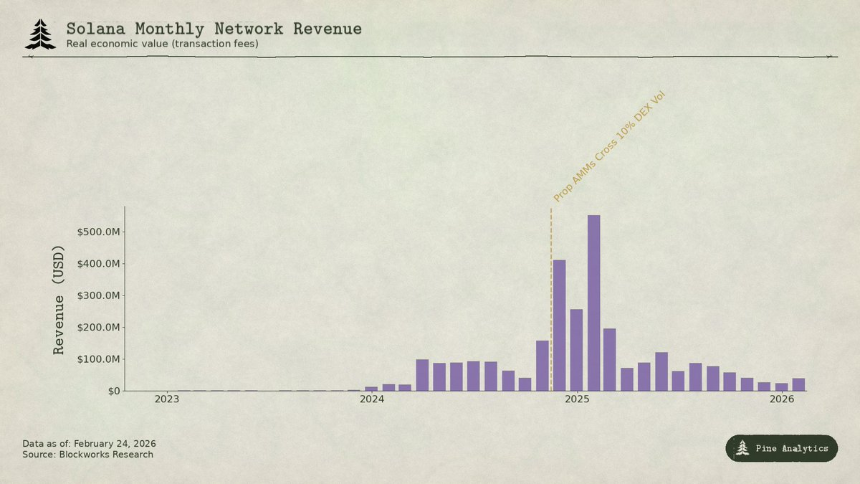

索拉纳

Solana 的价值获取有着根本的不同,因为几乎没有任何价值来自拥堵费。每个签名的基本费用是固定的 0.000005 SOL,基本上为零。相反,大约 95% 的费用收入来自通过 Jito 区块引擎支付的优先费用和 MEV 小费。 2025 年第一季度,Solana 的实际经济价值达到 8.16 亿美元,其中 55% 来自 MEV 小费。到 2024 年,验证者有望赚取 12 亿美元,而成本仅为 7000 万美元。

催化剂是模因币交易。 Pump.fun 于 2024 年 1 月推出,在不到 18 个月的时间里产生了超过 6 亿美元的协议收入,在高峰期贡献了高达 99% 的 memecoin 发行量。 DEX 交易量高峰时每日达到 380 亿美元。 2025 年 1 月推出的 TRUMP 代币将优先费用推高至 122,000 SOL,MEV 小费推高至 98,120 SOL。 2024 年,排名前 1% 的 memecoin 交易者产生了 13.58 亿美元的费用,几乎占 memecoin 总费用的 80%。几乎全部由 MEV 驱动。

两项创新正在压缩这一收入。

第一:专有 AMM。 HumidiFi、SolFi、Tessera、ZeroFi 和 GoonFi 等协议使用由专业做市商管理的私人金库,这些做市商在内部报价并每秒更新多次。由于流动性对公共矿池来说是不可见的,MEV 机器人无法夹入交易。至关重要的是,自营 AMM 通过接受通过 Jupiter 等聚合商传递的报价来选择交易对手,而不是被动地坐在公共池中,任何人都可以通过支付 MEV 小费来挑选陈旧的报价。通过保持定价私密性并不断更新,他们消除了为 Solana MEV 带来大部分收入的陈旧订单问题。仅 HumidiFi 在前五个月就处理了近 1000 亿美元的累计交易量。 Prop AMM 目前占 Solana DEX 交易量的 50% 以上,对于 SOL/USDC 等流动性货币对来说甚至更高。

第二:Hyperliquid 将最有价值的现货交易完全从 Solana 中拉出来。通过 HyperCore,Hyperliquid 构建了原生桥梁基础设施,允许 Solana 起源的代币在其现货订单簿上存入、提取和交易。当 Pump.fun 于 2025 年 7 月推出 PUMP 代币时,现货价格发现发生在 Hyperliquid 上,而不是通过 HyperCore 桥接的 Solana DEX。 Hyperliquid 已经通过 SOL 本身和 FARTCOIN 等代币证明了这一点。最初的价格发现阶段,价差最广,波动性最高,MEV 最容易提取,正在从 Solana 迁移。

这些力量从相反的方向进攻。 Prop AMM 会压缩 Solana 上交易的 MEV。 Hyperliquid 完全取消了最富含 MEV 的现货活动。到 2025 年第二季度,Solana 的 REV 环比下降 54% 至 2.72 亿美元。每日 MEV 小费从 1 月份的峰值下降了 90% 以上,降至每天 10,000 SOL 以下。

相同的模式,不同的机制。 Solana 的费用收入大约是在新交易元的混乱早期阶段提取的 MEV。随着自营 AMM 清理执行并且 Hyperliquid 吸收可提取的订单流,利润率会压缩。 L1 在狂热期间捕获了巨大的价值,但市场已经在构建工具以确保它无法维持这种提取。

对代币价格的影响

所有三个链中记录的模式不仅仅是描述性的。这是有预测性的。每个 L1 费用制度都遵循相同的弧线:新的需求创造了峰值,峰值吸引了压缩它的创新,并且压缩是永久性的。向前应用此框架会产生对四种代币的特定期望。

以太坊:持续压缩分解代谢费用

以太坊的费用轨迹没有明显的下限。 L2s 在 2024 年向以太坊支付了 1.13 亿美元,到 2025 年锐减至约 1000 万美元,下降了 90% 以上。每一个新的 L2 都会进一步分散对以太坊区块空间的需求,而协议本身的路线图则继续降低数据可用性。 EIP-4844 不是一次性重新定价,而是结构性转变的开始,其中以太坊有意补贴将活动从其费用市场转移出去的基础设施。每月 L1 费用收入已降至 1500 万美元以下,而且推动这一下降的力量正在加速。除非以太坊发现全新的 L1 需求来源,否则代币价格将反映出持续的压缩。 ETH 已经开始像低收益基础设施代币一样进行交易,而不是高增长的智能合约平台。

Solana:新 ATH 处于活动状态,而非价格

Solana 几乎肯定会在下一个周期创下链上活动的历史新高。生态系统深厚,开发者动力强劲,基础设施比以往更加强大。但费用不会随之而来。 2024 年底和 2025 年初的 memecoin 狂热是 Solana 的 SegWit 时刻:来自新颖需求来源的费用大幅上涨,随后快速创新压缩了利润。 Prop AMM 处理超过 50% 的 DEX 交易量,消除了大多数 MEV。 Hyperliquid 的 HyperCore 正在将最高利润的价格发现移至链下。即使活动量是 2025 年 1 月的 2-3 倍,费用基础设施也已经成熟,超过了该活动转化为可比验证者收入的程度。尽管活动健康,每日 MEV 小费仍较峰值下降 90% 以上。如果没有费用收入来证明更高的估值是合理的,SOL 不太可能在下一个周期超过其历史最高价格,即使使用量确实如此。

超液体:繁荣与压缩

超液体是最有趣的案例,因为它代表了同一周期的下一个迭代,而市场尚未在后半段定价。

Hyperliquid 已经是 TradFi 资产的主导永续 DEX。在最近的白银波动性飙升期间,HIP-3 部署的市场占据了全球白银交易量的约 2%,零售规模交易的中位价差比 COMEX 更窄。目前,TradFi 工具约占平台交易量的 30%,每日名义金额超过 50 亿美元。该平台到 2025 年将产生约 6 亿美元的收入,其中 97% 流向 HYPE 回购和销毁。

我们预计 Hyperliquid 将继续主导 TradFi 资产的 Perps DEX 交易量。产品与市场的契合度非常明确:在传统交易场所的营业时间之外无法进行商品和股票的 24/7 交易,通过 HIP-3 进行无需许可的市场部署,并且 CME 要求 18% 初始保证金的资产杠杆高达 20 倍。进入下一个牛市周期,活动和费用的持续增长可能会推动 HYPE 重新定价,其规模将达到 Solana 从熊市低点重新定价的规模。如果 TradFi 资产量继续增长,HYPE 可能会出现类似的轨迹。投资者可能会将 TradFi 单个季度的巨额 Perps 收入推断为远期估值。

但 Hyperliquid 的收费模式包含了其自身压缩的种子。该平台按名义价值收取 4.5 个基点的基本接受者费用,交易量和质押折扣高达 40%。这与 TradFi 衍生品定价有着根本的不同。在 CME,E-mini S&P 500 合约的交易费用约为每方 1.33 美元,无论合约名义价值超过 275,000 美元,均低于 0.001 个基点。对于 1000 万美元的名义头寸:CME 约为 2.50 美元,而 Hyperliquid 为 4,500 美元。差距约为 1,800 倍。

这种差距之所以存在,是因为 Hyperliquid 的用户群主要是零售和加密货币原生用户。但 TradFi 员工带来了 TradFi 的期望。随着交易量的增长和机构参与者的到来,匹配 CME 式经济学的压力将会加大。 Hyperliquid 自己的费用表揭示了这一轨迹:HIP-3 增长模式将新市场的接受者费用削减了 90% 以上,低至 0.0045%。顶级交易者的收益可以低于 0.0015%。该协议已经在竞相压缩自己的费用。竞争性的 DEX 和最终提供链上产品的传统场所将加速这一进程。最终的结果是:Hyperliquid 要么将销量输给更便宜的竞争对手,要么将费用重新定价为固定费用模式。无论哪种结果都意味着投资者推断的收入基础不会大规模实现,并且代币将迅速重新定价。

比特币:价格必然导致费用

比特币在这四种货币中占有独特的地位,因为费用和代币价格之间的关系是相反的。对于以太坊、Solana 和 Hyperliquid 来说,逻辑是:费用产生收入,收入证明代币估值合理,费用压缩因此压缩代币价格。对于比特币来说,逻辑是相反的。矿工需要代币价格以足够强劲的速度升值,以通过连续减半保持挖矿盈利,因为事实证明,费用收入无法填补区块补贴下降留下的缺口。

2024 年减半将区块奖励从 6.25 BTC 减少到 3.125 BTC,每日发行量从 900 BTC 减少到 450 BTC。到 2025 年底,交易费用已降至每天 30 万美元左右,不到矿工总收入的 1%。尽管比特币在 2024 年的总费用收入为 9.22 亿美元,但其中大部分来自序数和符文峰值,而不是来自可持续的有机费用需求。由于费用几乎没有贡献,矿工几乎完全依赖以比特币计价的区块补贴,该补贴每四年减半。矿商在每次减半期间保持盈利的唯一方法是,比特币的美元价格在同一时间范围内大致翻一番,从而抵消以 BTC 计价的收入减少 50% 的影响。历史上这种情况曾经发生过。但这是一个不稳定的基础。该链的安全预算不是由使用情况提供资金的。它的资金来源是资产本身价格的持续升值。如果比特币的价格在减半周期中停滞不前,挖矿就会无利可图,哈希率下降,网络安全性下降,从而形成潜在的负反馈循环。

这使得比特币的可持续发展故事从根本上比看起来更加脆弱。价格可以以其他链无法复制的方式引导费用,因为比特币主要充当货币资产而不是智能合约平台。人们购买比特币是为了资产,而不是为了区块空间。这为比特币提供了其他三个链所缺乏的机制:即使费用收入可以忽略不计,货币需求驱动的价格上涨也可以为链安全提供资金。但这也意味着比特币的长期安全完全取决于价格持续升值的假设,而这是无法保证的。该链作为安全结算层的可行性并不取决于构建产生费用的有用应用程序,而是取决于维持推动资产需求永久增长的叙述和市场结构。到目前为止它已经奏效了。随着区块补贴从 3.125 BTC 缩减到 1.5625 BTC,再到 0.78125 BTC,它是否能在接下来的三到四次减半中发挥作用,是加密货币领域最重要的悬而未决的问题。