简介:弥合 RWA 流动性缺口

现实世界资产 (RWA) 正在迅速成为 Web3 进入主流的定义性叙述。然而,将数万亿美元的现实世界资产转移到区块链仅仅是开始。真正的考验在于我们能否为这些资产建立高效、有弹性的二级市场流动性——仅靠代币化是不够的。自动做市商(AMM)作为 DeFi 的基石,作为一种潜在的解决方案自然而受到关注。但我们可以简单地将 AMM 模型移植到 RWA 环境中吗?

摘要(三点概述)

· 结论:当今主流的 AMM(如集中流动性池和稳定币曲线)不适合充当 RWA 的“一级市场”。核心问题不是曲线模型本身,而是对 LP(流动性提供者)的潜在经济激励。在人员流动率低、合规性要求高、RWA 发展缓慢的环境中,这些模式根本不可持续。

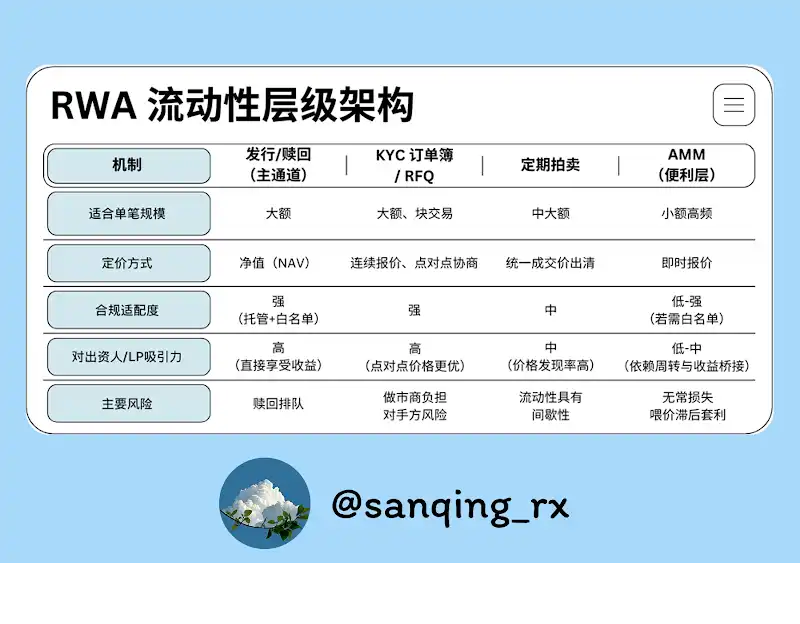

· 定位:RWA 流动性应主要通过发行/赎回机制、支持 KYC 的订单簿或询价以及定期拍卖来进行。 AMM 应该作为一个“便利层”退居幕后,只促进小规模的日常互换和平滑的小规模资产调整。

· 方法:为了真正让 RWA 原生收益(利息、租金等)流向有限合伙人,应结合使用“窄带做市、预言机滑带/挂钩和收益桥接”策略,并以可靠的风险控制和稳健的披露实践为基础。

1. AMM 不适合成为 RWA 的“主要市场”

RWA 交易需要可预测性、可审计性和结算确定性。连续报价 AMM 是一种创新的 DeFi 结构,但它们在 RWA 市场中面临着三个基本挑战:交易活动长期较低、信息“心跳”缓慢以及合规路线漫长。这使得有限合伙人的费用回报极其微薄,同时使他们面临无常损失的风险。

简而言之,AMM 不应该承担 RWA 的“一级市场”负担——它们最适合作为流动性的“最后一英里”。 AMM 的作用应该是为用户提供随时随地的无摩擦小额交易,从而增强日常用户体验。然而,大型交易和实际价格发现必须通过替代的、更适合的机制来处理。

2.为什么 AMM 在加密原生市场中蓬勃发展?

要理解为什么 AMM 会在 RWA 中遇到困难,我们必须首先检查是什么让它们在加密原生环境中取得成功:

● 持续交易:加密货币市场在全球范围内 24/7 运行,未经许可的套利者会立即利用任何价格缺口——这维持了不间断的交易量。

● 极致的可组合性:任何人或任何协议都可以毫无障碍地成为有限合伙人或套利者,从而激发强大的网络效应并增强流动性。

● 波动性就是生意:高波动性会引发持续的交易和套利需求,产生的费用可以帮助有限合伙人弥补无常损失。

尝试为 RWA 复制这些功能,基础就会崩溃:交易频率直线下降、价格更新缓慢、合规阈值飙升。

[上下文定义|定价心跳]

“定价心跳”是指您获得可靠价格更新的频率,这是 RWA 和加密原生资产之间的核心区别。

· 加密原生资产:心跳通常以秒为单位(交易所报价、预言机提要)。

· 大多数 RWA:心跳每天甚至每周一次(基金资产净值更新、房地产评估、拍卖结果)。

心跳越慢,深度连续报价 AMM 池就越不适合该资产。

3.为什么 LP 经济学在 RWA 场景中崩溃

有限合伙人期望获得一定的“年化回报”,但这取决于三个因素:交易费用、其资金在正确价格区域实际使用的频率以及一年中这些交易周期的频率。

对于 RWA,数学几乎永远不会成功。原因如下:

● 低换手率是常态:池中“休眠”资金很少被高频交易激活,因此手续费收入微薄。

● 高机会成本:链下市场可能提供有吸引力的收益率或无风险回报。如果有限合伙人可以简单地拥有 RWA 本身,那么这通常会超过提供 AMM 流动性的回报。

● 风险/回报缺乏吸引力:由于费用收入很少,有限合伙人仍然承担无常损失(相对于持有 RWA),并且面临利用预言机滞后的套利者的风险。

底线:AMM LP 模型在结构上对于 RWA 不利。

4.两个结构性摩擦:定价与合规

除了纯粹的经济因素之外,还有两个结构性摩擦在起作用:

· 定价节奏不匹配:RWA 估值和拍卖更新“心跳缓慢”,而 AMM 则实时报价。这种时间滞后为知情者创造了丰富的套利机会,而有限合伙人则背负着包袱。

· 合规性碎片化的可组合性:KYC、白名单和转账限制延长了进出通道,破坏了 DeFi 的“任何人都可以参与”的乐高积木架构,直接导致碎片化、流动性浅薄。

· 现金流“管道工程”:来自 RWA 的利息和租金流量要么表现为资产净值增加,要么需要直接分配。如果 AMM/LP 没有被设计来捕获和分配这些收益,LP 可能会错过或被套利流稀释。

5.用例和适用范围

并非所有 RWA 都与 AMM 根本不兼容——分类是关键。

· 更适合:短期、每日资产净值、高透明度资产(例如货币市场基金、代币化国债、收益票据)。其清晰、集中的定价使其成为服务于快速交易的窄带 AMM 的理想选择。

· 不太适合:依赖线下估值或不频繁拍卖的现实世界资产(例如商业房地产、私募股权)。在这里,缓慢的心跳和深度的信息不对称需要订单簿/询价或拍卖机制。

案例研究:Plume Chain Nest 上的套利窗口

· 背景:Nest 项目的 nALPHA 和 nBASIS 代币在 Curve 和 Rooster DEX AMM 池上交易。早期,赎回速度很快(大约 10 分钟),但代币价格仅每天更新,或者更慢。

· 发生了什么:由于 NAV 每天更新,但 AMM 报价是每秒更新的,新的 NAV 会导致 AMM 价格滞后。套利者可以:在 DEX 上低价买入→立即通过协议赎回→以新的、更高的资产净值结算。

· 结果:套利者获利,而 AMM LP 承担了所有无常损失——特别是那些流动性远离现行价格的人,损失更惨重。

案例审核与解决方案:

● 根本原因:定价心跳不同步,没有协议级风险壁垒或交易路由机制。

● 修复:

-隔离订单流:AMM 应该只处理小额掉期(见下文);大额交易必须路由至询价或发行/赎回渠道。

-主动追价:利用“预言机滑带+挂钩”,使流动性紧密集中在最新的资产净值附近。当资产净值更新时,自动移动价格走廊或暂时提高费用。

-风险边界:设置最低预言机新鲜度、溢价/折价熔断机制,并在重大重估日切换至仅拍卖/赎回模式。

-透明度:启动公共仪表板,显示溢价/折扣范围、预言机状态、赎回队列等,以便 LP 可以做出明智的决策。

6.四层“流动性骨架”

强大的 RWA 市场需要多层流动性基础设施。

[上下文定义| “AMM 只处理小额交易”]

· 定位:AMM 应充当“最后一英里”的便利层——处理小订单和较小的投资组合调整。

· 实施:在路由层,强制所有高于设定阈值的交易(例如,单笔交易 > 池 TVL 的 0.5%–1%)进入询价、订单簿或发行/赎回渠道。 AMM 应确保用户可以“随时进行少量交易”,而不是吸收巨大的交易冲击。

7.良好运行 RWA AMM:三个关键杠杆

要充分发挥 AMM 的“便利层”作用,请重点关注三件事:

1.流动性集中

仅在资产资产净值附近的狭窄范围内提供流动性。这极大地提高了资本效率,并缩短了以过时价格套利流动性的时间窗口。

2.价格适应和自我保护(Oracle滑带/挂钩)

这是流动性集中化的动态升级。预言机和智能合约可以实现自动、最新的价格跟踪,并可以在波动期间触发保护机制。

[上下文定义| Oracle 滑带和钩]

·滑带:狭窄的定价走廊,密切跟踪预言机提供的参考价格(例如资产净值),流动性集中。

· Hook:AMM 合约中的可编程操作,当预言机更新时,自动将“滑移带”转移到新价格,或暂时增加费用以管理风险。

核心目标:避免流动性以过时的价格“搁浅”,同时保留小额掉期的便利。

3.产量桥接

必须有明确的代码级机制来确保 RWA 收益(利息、租金等)正确记入并分配给 AMM 矿池 LP。这意味着明确定义“收益进入池→如何计算索赔→有限合伙人何时可以提取”,以便有限合伙人的回报扩大到包括交易费用和原生资产收益率。

8.结论:从“持续行情”走向“可预测流动性”

RWA 不需要全天候的定价噪音,它们需要可靠、可衡量且可结算的流动性轨道。

正确的方法:让每个机制发挥其应有的作用。

· 通过发行/赎回、KYC 订单簿/询价和定期拍卖来构建主要“高速公路”,以实现真正的价格发现和主要交易。

· 将 AMM 置于“最后一英里”,专注于流畅、透明、小规模的交换体验。

当我们将资本效率与合规现实结合起来,并停止强迫 AMM 扮演不合适的“一级市场”角色时,RWA 的链上二级流动性生态系统将更加健康、更加可持续。