事件概述:一次“非典型攻击”如何演变为系统性风险

2026 年 4 月,DeFi 市场迎来一次具有标志性意义的风险事件。不同于传统意义上的协议被黑,这次危机的核心在于——抵押资产本身被伪造。

攻击起点来自 KelpDAO,黑客通过跨链桥漏洞,结合 LayerZero 的验证机制缺陷,构造出没有真实抵押支撑的 rsETH。

随后,这些“伪造资产”被存入 Aave,作为抵押品借出真实 ETH,规模接近 10 万枚。

这一结构意味着:

-

Aave 的风控逻辑本身并未失效

-

但其依赖的“外部资产可信性”被击穿

-

风险通过跨协议路径传导

这正是 DeFi 最核心、也最脆弱的一点:协议之间的信任是可组合的,但风险也是可组合的

时间线复盘:从漏洞利用到流动性枯竭

将事件拆解为时间线,可以更清晰看到风险是如何扩散的:

第一阶段:漏洞利用(第 0–1 天)

-

黑客伪造 rsETH

-

在 Aave 建立大规模借贷头寸

-

借出大量 ETH

第二阶段:市场发现(第 2–3 天)

-

异常抵押行为被识别

-

风险开始被披露

-

部分资金开始撤离

第三阶段:信心崩塌(第 3–6 天)

-

鲸鱼和机构优先撤资

-

Aave TVL 大幅下降

-

稳定币池利用率迅速上升

第四阶段:流动性危机(当前)

-

USDC / USDT 池接近 100% 利用率

-

普通用户提币困难

-

市场进入“挤兑状态”

这一过程与传统金融体系中的银行挤兑高度相似,只是发生在链上,并以更快速度完成。、

资金结构拆解:DeFi United 的三层资本来源

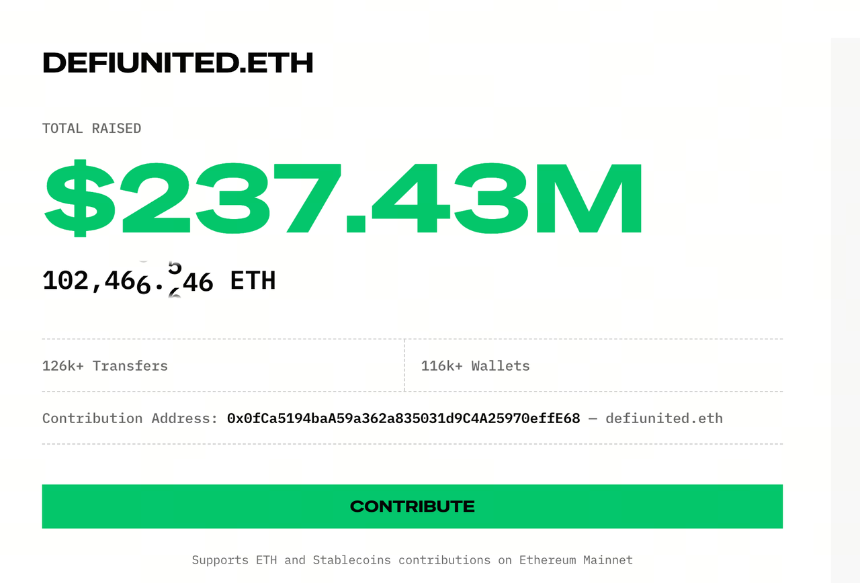

图源:Defiunited

面对坏账与流动性枯竭,Aave 发起了所谓的“DeFi United”救助机制。

但其本质并不是简单的行业捐款,而是一个多层资金拼接体系。

第一层:直接出资(信号层)

-

创始人 Stani Kulechov:5000 ETH

-

Golem 基金会:约 1000 ETH

这一层的核心作用是:稳定市场预期,避免恐慌进一步扩散

但从规模来看,这部分资金远不足以覆盖缺口。

第二层:DAO 金库(核心层)

包括:

-

Aave DAO(约 25000 ETH)

-

Lido(2500 stETH)

-

EtherFi(5000 ETH)

这一层的本质是:动用协议控制的集体资产来承担损失

需要注意的是:

-

这些资金并非“项目方的钱”

-

而是来源于用户历史收益与协议积累

同时,这些提案仍依赖 DAO 投票:存在无法通过的风险

第三层:金融化支持(杠杆层)

- Mantle:30000 ETH(贷款)

这一结构引入了一个关键变量,救助不再是“填坑”,而是“融资”

意味着:

-

需要偿还

-

可能附带利率

-

增加未来负担

总结

DeFi United 实际上是:捐款 + DAO 财政支出 + 信贷融资 + 未来收益透支

的组合体。

风险传导机制:rsETH 如何成为系统性隐患

rsETH 的问题在于,它已经被多个协议接受为“优质抵押资产”。

一旦其价值或可信度受损,影响将迅速扩散:

-

Aave 出现坏账

-

其他接受 rsETH 的协议同步承压

-

收益产品触发清算

这一过程类似传染病传播:资产层 → 协议层 → 用户层。而关键放大器正是:DeFi 的可组合性(composability)

流动性危机本质:链上“挤兑”是如何发生的

Aave 当前面临的问题,本质上是一个典型的流动性错配:

-

资产:长期借贷头寸

-

负债:可随时提取的存款

当市场信心下降时:

-

大户优先撤资

-

流动性迅速减少

-

剩余用户提币困难

-

恐慌进一步加剧

最终形成链上挤兑。

治理结构问题:权力与风险的错配

本次事件暴露出一个长期被忽视的问题:

决策权: DAO 持币人

风险承担:存款用户

当坏账无法完全覆盖时:

-

用户资产被“打折”

-

但用户没有投票权

这意味着 DeFi 并未真正实现风险与治理的对等分配

三种情景推演:救助能否成功

情景一:完全救助(低概率)

条件:

-

所有 DAO 提案通过

-

贷款执行

-

市场信心恢复

结果:

-

用户无损

-

系统稳定

情景二:部分救助(基准情景)

条件:

-

部分资金到位

-

坏账部分吸收

结果:

-

用户承担部分损失

-

协议收缩

情景三:救助失败(尾部风险)

条件:

-

核心提案未通过

-

流动性持续恶化

结果:

-

风险扩散

-

多协议联动下跌

更深层影响:DeFi 正在走向“类银行体系”

这次事件可能成为 DeFi 的一个结构性转折点。

过去的叙事是:

-

无需信任

-

无需中介

-

用户自托管

但现实演化方向是:

-

出现系统重要性协议

-

出现联合救助机制

-

出现隐性的“最后贷款人”

虽然 DeFi 仍然缺乏类似 美联储 的中心化角色,但其结构已经开始接近传统金融体系。

结论

Aave 事件的本质,并不是一次简单的黑客攻击,而是DeFi 可组合性风险在极端情况下的系统性释放

DeFi United 也不是简单的行业团结,而是一次现实压力下的集体自救实验。

在这个过程中,一个问题仍然没有答案:当系统发生损失时,谁才是最终的承担者?

从当前结构来看,这个答案依然倾向于普通用户。